Mineralien, landwirtschaftliche Erzeugnisse und eben Kohle machen den Großteil des gesamten Schienengüterverkehrs aus. Ausgehend von den aktuellen Markttrends prognostiziert der Bericht der Internationalen Energieagentur (IEA), dass der Kohleverbrauch bis 2025 auf diesem Niveau bleiben wird, da die Rückgänge in den reifen Märkten durch die anhaltend robuste Nachfrage in den asiatischen Schwellenländern ausgeglichen werden.

Die drei größten Kohleproduzenten der Welt - China, Indien und Indonesien - haben alle Produktionsrekorde aufgestellt. Die aufstrebenden und sich entwickelnden Volkswirtschaften in Asien werden in den kommenden Jahren verstärkt Kohle für ihr Wirtschaftswachstum nutzen, auch wenn sie verstärkt auf erneuerbare Energien setzen. Die Entwicklungen in China, dem größten Kohleverbraucher der Welt, werden sich in den kommenden Jahren am stärksten auf die weltweite Kohlenachfrage auswirken, aber auch Indien wird eine wichtige Rolle spielen.

Laut einer früheren Studie der IEA hat der Schienengüterverkehr in diesem asiatischen Land in den letzten 20 Jahren um 150 % zugenommen. Und diese Studie prognostiziert in zwei Szenarien die Entwicklung des Schienengüterverkehrs weltweit in den nächsten Jahrzehnten. Mineralien, Kohle und landwirtschaftliche Erzeugnisse machen den Großteil des gesamten Schienengüterverkehrs aus.

Basis-Szenario für den Schienengüterverkehr

Obwohl der Schienengüterverkehr (wie alle anderen Güterbewegungen auch) in der Vergangenheit positiv mit dem Wirtschaftswachstum korreliert hat, ist der Grad der Korrelation sehr unterschiedlich und wird sich in Zukunft nicht unbedingt fortsetzen. Zu den verschiedenen Einflussfaktoren gehören die Geografie, die Politik und das Investitionsklima (sowie die relative Priorität, die dem Schienengüterverkehr gegenüber dem Personenverkehr eingeräumt wird). Die zunehmende Nachfrage nach Flexibilität bedeutet, dass die erfolgreiche Integration von Schienengüterverkehrsdiensten in das gesamte Güterverkehrssystem ein Kriterium für den Erfolg des Schienengüterverkehrs in der Zukunft sein wird. Im Basisszenario wird erwartet, dass der Schienengüterverkehr mit Raten wächst, die eng an das Wirtschaftswachstum in den Ländern gekoppelt sind, in denen er bereits einen großen Anteil am Güterverkehr hat, wie Russland, China, die Vereinigten Staaten und Indien. Insgesamt verdoppelt sich der Schienengüterverkehr zwar bis 2050 auf mehr als 20 Billionen Tonnenkilometer, aber das Wachstum der anderen Verkehrsträger (Straße und Wasser) übersteigt das der Schiene, so dass der Anteil der Schiene am gesamten Güterverkehr von 7 % aller Tonnenkilometer im Jahr 2017 auf 5 % im Jahr 2050 sinkt.

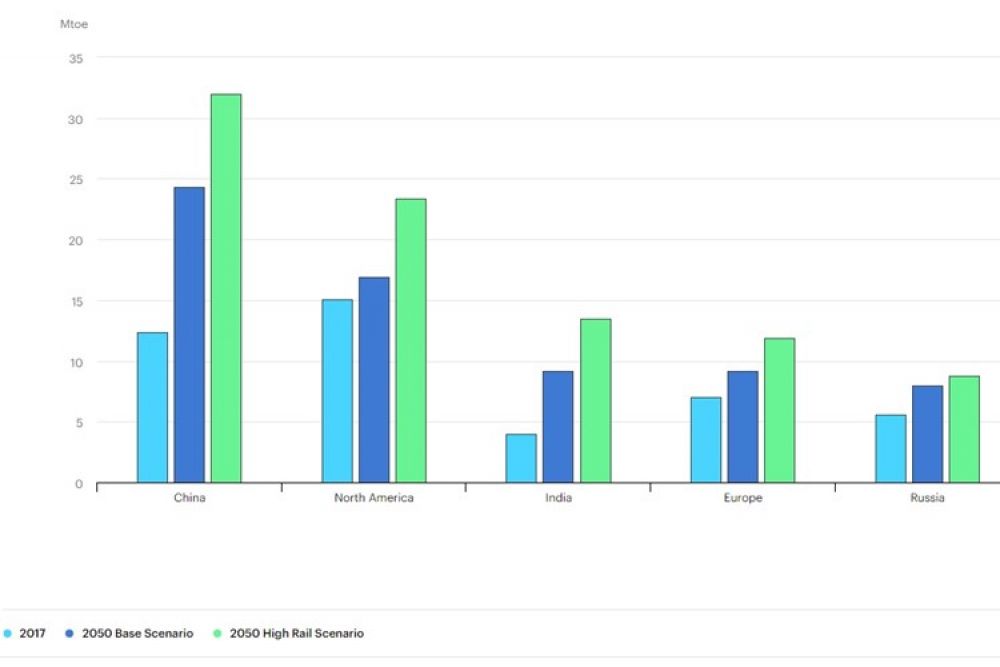

Szenario für hohen Schienengüterverkehr

Der Schienengüterverkehr nimmt in diesem Szenario im Jahr 2050 im Vergleich zum Basisszenario um 3 Billionen Tonnenkilometer zu, trotz eines Gesamtrückgangs der Frachttätigkeit um 5 %, was auf strukturelle Veränderungen in der Lieferkette und allgemeine Verbesserungen in der Logistik zurückzuführen ist. Dieser Wandel, der durch die Preispolitik, Investitionen in intermodale Terminals und eine bessere Integration der Schiene in die Lieferketten vorangetrieben wird, ist hauptsächlich auf eine Verlagerung des Schwerlastverkehrs von der Straße auf die Schiene zurückzuführen. Durch den Ausbau der Schienenkapazitäten kann die Bahn ihren Marktanteil bei der Beförderung von Massengütern halten, die Palette der beförderten Güter erweitern (z. B. durch eine Erhöhung des Anteils von Düngemitteln, landwirtschaftlichen Erzeugnissen und Zwischenprodukten) und einen Teil des Landtransports von Containern übernehmen. Der größte Teil des Nettozuwachses entfällt auf China, Nordamerika, Russland und Indien - Regionen, in denen ein erheblicher Binnengüterverkehr stattfindet, der Anteil des Schienengüterverkehrs hoch ist und der Straßengüterverkehr mit schweren Fahrzeugen groß genug ist, um eine Verkehrsverlagerung zu rechtfertigen.

Im Szenario "Hoher Schienengüterverkehr" bleibt der Anteil des Schienengüterverkehrs am gesamten Güterverkehr (ohne Schifffahrt) im Jahr 2050 stabil bei rund 27 %, während dieser Anteil im Basisszenario von 28 % im Jahr 2017 auf 23 % im Jahr 2050 sinkt. Grundsätzlich könnte der Schienengüterverkehr zusätzliche Marktanteile durch den Langstrecken-Seeverkehr gewinnen, doch wird eine solche Entwicklung im Szenario "Hoher Schienengüterverkehr" nicht berücksichtigt.