Der europäische Schienengüterverkehr befindet sich in einer tiefgreifenden Krise. Verwerfungen in der US-Außenpolitik und Verschiebungen im Welthandel verschärfen die Herausforderungen für eine Branche, die ohnehin mit strukturellen Schwächen zu kämpfen hat. Zu den Hauptursachen zählen die rückläufige Nachfrage nach traditionellen Gütern wie Kohle, Stahl und Chemikalien, die unzureichende Digitalisierung der Infrastruktur und der zunehmende Transformationsdruck durch die EU-Wettbewerbspolitik. Rentable Unternehmen bleiben die Ausnahme, und die Schiene verliert weiterhin Marktanteile an den Straßenverkehr.

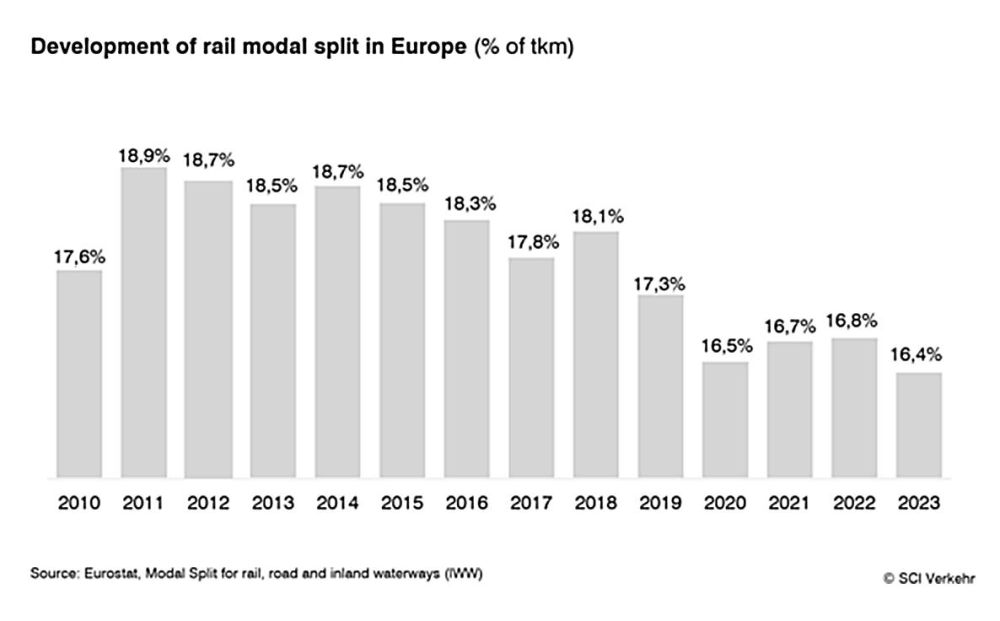

Verlust von Marktanteilen trotz wachsenden Gesamtverkehrsaufkommens

Trotz steigender Transportvolumina hat der Schienengüterverkehr in den letzten Jahren fast 2,5 Prozentpunkte an Marktanteil verloren. Der Modal Split liegt im Jahr 2023 bei nur 16,4 %. Selbst unter günstigen wirtschaftlichen Bedingungen, wie der erfolgreichen Stabilisierung der Weltwirtschaft, prognostiziert SCI Verkehr ein durchschnittliches jährliches Wachstum von nur 1,3 % bis 2030. Auch die Güterverkehrssparten der ehemaligen europäischen Staatsbahnen stehen unter Druck: Sie fahren auf chronisch unterfinanzierten Strecken und müssen gleichzeitig anspruchsvolle EU-Wettbewerbsanforderungen erfüllen. Zudem belasten die notwendigen Infrastrukturausbau- und Erneuerungsmaßnahmen zunächst den Güterverkehr, insbesondere in Deutschland. Baustellen und die damit verbundenen kostspieligen Umwege schwächen die Wettbewerbsfähigkeit der Schiene gegenüber dem flexibleren Straßenverkehr.

Intermodaler Verkehr wird zum stabilisierenden Faktor

Im kombinierten Verkehr ergibt sich ein differenzierteres Bild. SCI Verkehr erwartet für 2024 einen Aufschwung von 4,7 %, nachdem im Vorjahr ein Rückgang von 7,3 % zu verzeichnen war. Diese Erholung wird vor allem durch den Containerverkehr aus Osteuropa und eine steigende Zahl von Militärtransporten getragen. Diese Faktoren stabilisieren zwar den Gesamtmarkt, erreichen aber nicht die Wachstumsraten von rund 2 % pro Jahr, die vor 2023 üblich waren.

Neue Akteure verändern die Nachfrage

Branchen wie die Stahl-, Chemie- und Automobilindustrie befinden sich in einem tiefgreifenden Wandel und stehen unter erheblichem Druck durch die Energiekosten. Gleichzeitig verändert sich die Betreiberlandschaft: Da sich der intermodale Verkehr erholt, organisieren Reedereien und Einzelhandelsunternehmen den Schienenverkehr zunehmend unabhängig, um ihre Lieferketten widerstandsfähiger zu machen.

Digitalisierung bietet kurzfristiges Potenzial

Während langfristige Megaprojekte wie die digitale automatische Kopplung (DAC) oder ERTMS/ETCS derzeit erhebliche Investitionen erfordern, bieten kurzfristige digitale Lösungen wie die Automatisierung von Terminals oder die Personaleinsatzplanung greifbare Effizienzgewinne. Die Analyse von SCI Verkehr kommt zu dem Schluss, dass diese Technologien die Kapazität erhöhen, Ressourcen einsparen und die Wettbewerbsfähigkeit der Bahn verbessern können.