Einst einfache Arbeitsmaschinen, ist die so genannte Gelbe Flotte heute zum Rückgrat der modernen Eisenbahninfrastruktur geworden. Diese multifunktionalen Fahrzeuge bauen nicht nur neue Strecken, sondern halten auch stark beanspruchte Netze instand und modernisieren sie, was sie für ein zuverlässiges und effizientes Bahnsystem unverzichtbar macht.

Die aktuelle SCI-Marktstudie "Yellow Fleet - Global Market & Trends 2025" beschreibt, wie der rasante technologische Fortschritt diese Maschinen zu Alleskönnern macht. Wo früher mehrere Fahrzeuge koordiniert werden mussten, kann heute ein einziges modernes Gerät automatisierte und digitalisierte Prozesse im Bau, in der Elektrifizierung und in der Instandhaltung durchführen. Stopfmaschinen, Erneuerungszüge und Oberleitungsbaufahrzeuge sind wichtige Indikatoren für den Zustand der Schieneninfrastruktur eines Landes.

Mit 7.000 von 27.000 Fahrzeugen weltweit ist Europa der größte Markt, angeführt von Deutschland, Frankreich und Italien. Asien folgt mit 4.900 Einheiten, angetrieben durch Großprojekte in China und Indien. Die Vereinigten Staaten zählen mehr als 4.000 Fahrzeuge, die hauptsächlich im Güterverkehr eingesetzt werden, während Russland die großen, aber alternden Flotten der GUS-Staaten dominiert. Kleinere, aber wachsende Märkte finden sich in Lateinamerika, Afrika und im Nahen Osten, wo gezielte Investitionen und Partnerschaften mit europäischen und chinesischen Anbietern die Kapazitäten erweitern.

Die Marktdynamik bleibt volatil. Lieferungen und Preise schwanken mit öffentlichen und privaten Infrastrukturprojekten, was zu Zyklen mit starker Nachfrage und anschließendem starken Rückgang führt. Hersteller und Betreiber müssen flexibel bleiben, um in diesem unregelmäßigen Beschaffungsumfeld Chancen zu nutzen.

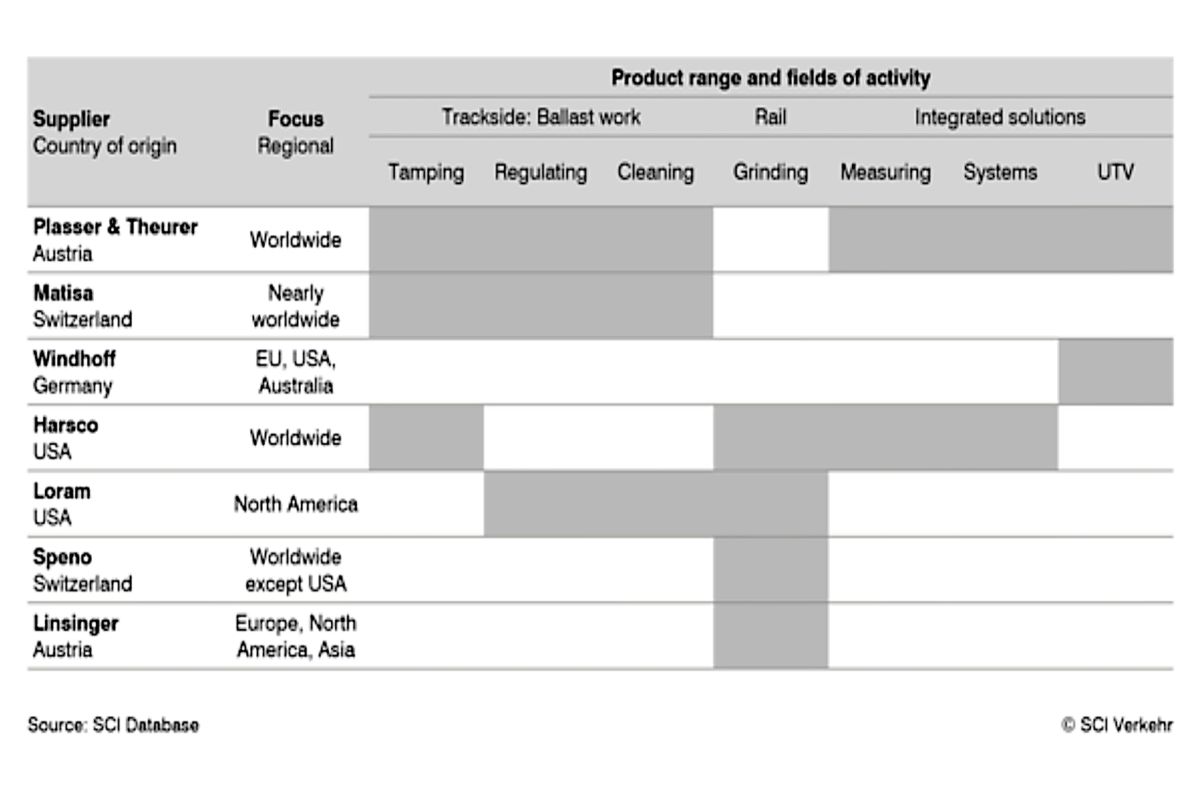

Der Sektor wird von einigen wenigen globalen und regionalen Spezialisten geprägt. Das österreichische Unternehmen Plasser & Theurer ist weltweit führend, während Unternehmen wie Matisa, Windhoff, Harsco und Loram eine starke regionale Position einnehmen. Die Anbieter bewegen sich zunehmend in Richtung dienstleistungsbasierter Geschäftsmodelle wie Full-Service-Verträge, Pay-per-Use und digitales Lifecycle-Management. Auch Hybridmotoren, Biokraftstoffe und Batterietechnologie drängen auf den Markt und erhöhen die ökologischen Standards der Gelben Flotte.

Gelbe Flotte auf einen Blick

- Weltweite Flotte: ~27.000 Fahrzeuge

- Europa: ~7.000 Einheiten (größter Markt, vor allem Deutschland, Frankreich, Italien)

- Asien: ~4.900 Einheiten (China, Indien als Wachstumstreiber)

- USA: >4.000 Einheiten (hauptsächlich Frachtlinien)

- GUS-Staaten: großer, aber alternder Bestand, angeführt von Russland

- Andere Regionen: kleinere Flotten in Lateinamerika, Afrika, Nahost

Führende Hersteller

- Plasser & Theurer (weltweit führend)

- Matisa, Windhoff, Harsco, Loram - regionale Schlüsselrollen

Markttrends

- Volatile Nachfragezyklen in Verbindung mit Infrastrukturprojekten

- Verlagerung hin zu dienstleistungsbasierten Modellen (Full Service, Pay-per-Use, Digital Lifecycle)

- Zunehmender Einsatz von Hybrid-, Biokraftstoff- und Batterietechnologien