Laut der aktuellen Marktstudie "Freight Wagons - Global Market Trends 2024" von SCI Verkehr wird es erhebliche regionale Unterschiede geben. Während der globale Markttrend positiv bleibt, wird für den europäischen OEM-Markt in den nächsten Jahren ein Rückgang erwartet. Nachdem der europäische OEM-Güterwagenmarkt im Jahr 2023 ein Rekordmarktvolumen von 1,9 Milliarden Euro erreicht hatte, kämpft er nun mit den Auswirkungen einer schwächeren Wirtschaft. Das Ungleichgewicht zwischen Angebot und Nachfrage muss beseitigt werden, wenn der Markt seinen Wachstumspfad mittel- und langfristig beibehalten soll.

Überregionale Auswirkungen der steigenden Kaufpreise

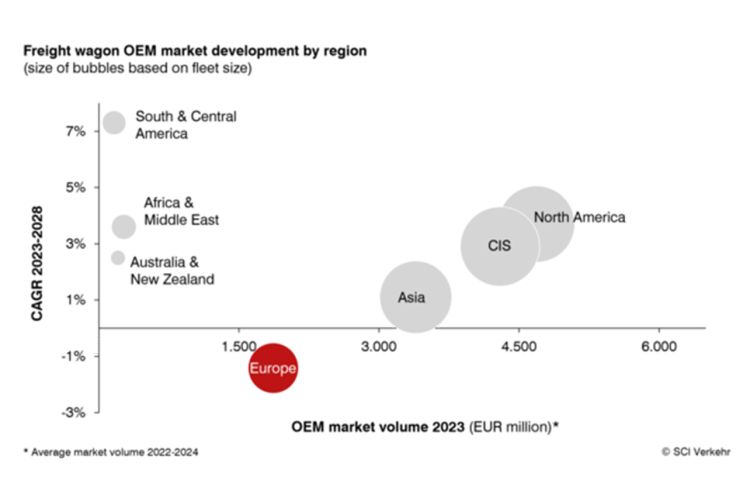

Nordamerika, die GUS und Asien sind derzeit die größten Märkte für das OEM-Geschäft mit Güterwagen, während Europa an vierter Stelle liegt. Nordamerika ist die einzige Region, die in den letzten fünf Jahren (2018-2023) kein Wachstum verzeichnen konnte, während Asien, die GUS und Europa eine positive Entwicklung aufweisen. Indien und Russland stechen hervor, wobei sich der russische Markt trotz kriegsbedingter Herausforderungen, hauptsächlich aufgrund von Preiseffekten, positiv entwickelt. Europa verzeichnete die höchste Wachstumsrate aufgrund eines sehr hohen Lieferniveaus und steigender Einkaufspreise. Es wird jedoch erwartet, dass sich diese Situation im Prognosezeitraum bis 2028 ändern wird. Es wird erwartet, dass Asien und die GUS ihre positive Entwicklung fortsetzen, wenn auch mit geringerem Tempo, und Nordamerika wird voraussichtlich wieder auf den Wachstumspfad zurückkehren. In Europa hingegen wird mit einem Rückgang des OEM-Marktes gerechnet.

Europäischer Markt für Intermodalwaggons schrumpft mit sinkendem Transportvolumen

Der europäische OEM-Güterwagenmarkt spürt derzeit die Auswirkungen der schwachen Konjunktur, die zu einer geringeren Nachfrage nach Transportleistungen und damit auch nach rollendem Material führt. Die Auslieferungen von Güterwagen bleiben aufgrund früherer Aufträge vorerst auf einem relativ hohen Niveau, was die Situation jedoch nur noch verschärft. Dies ist zum Teil darauf zurückzuführen, dass finanzstarke, wachstumsorientierte Investoren in den Markt eintreten. Zum anderen will keiner der Akteure, insbesondere im Leasinggeschäft, gegenüber seinen Konkurrenten an Boden verlieren.

Obwohl die Produktionskapazitäten dank bestehender Verträge sowohl für 2024 als auch für 2025 gut ausgelastet sind, spürt die Güterwagenindustrie in Europa die Auswirkungen der Herausforderungen auf dem Schienengüterverkehrsmarkt. Besonders betroffen ist der Sektor der Intermodalwaggons. Die ehemals hohe Nachfrage nach Container- und Taschenwagen, die in den letzten beiden Jahren maßgeblich zum hohen Marktvolumen beigetragen hat, ist nun aufgrund der geringeren Transportnachfrage eingebrochen. Dieser Rückgang wird sich voraussichtlich in der zweiten Hälfte des Jahres 2025 und bis ins Jahr 2026 hinein voll auswirken. Obwohl sich die Nachfrage nach anderen Wagentypen, wie z. B. Autotransportwagen, positiv entwickelt, kann dies den Rückgang des Intermodalgeschäfts nicht vollständig ausgleichen. Infolgedessen wird Europa voraussichtlich die einzige Region der Welt sein, für die in den kommenden Jahren ein Rückgang des OEM-Marktes prognostiziert wird. Die Bewältigung der strukturellen Herausforderungen, mit denen die europäischen Eisenbahnen konfrontiert sind, ist von entscheidender Bedeutung für die Wiederherstellung des Gleichgewichts zwischen Angebot und Nachfrage und für ein nachhaltiges mittel- und langfristiges Wachstum.

Die neue SCI-Verkehrsstudie bietet eine Analyse des Güterwagenmarktes und der aktuellen Herausforderungen in sieben Weltregionen und ausgewählten Schwerpunktländern, darunter acht in Europa.