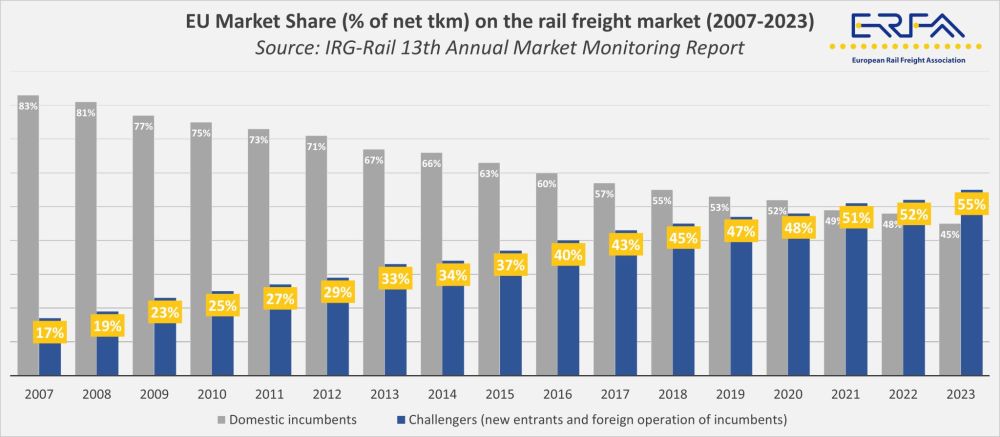

Laut dem jüngsten Marktbeobachtungsbericht der Independent Regulators Group (IRG-Rail) werden die Wettbewerber im Jahr 2023 einen Anteil von 55 % am europäischen Schienengüterverkehrsmarkt erreichen.

Diese Verschiebung der Marktstruktur fand vor dem Hintergrund eines allgemeinen Rückgangs der beförderten Mengen statt. Infrastrukturarbeiten, verstärkter Wettbewerb auf der Straße und eine geringere Industrieproduktion in ganz Europa trugen zu einem schwierigen Jahr für den Schienengüterverkehr bei.

Die Daten deuten auf unterschiedliche Entwicklungen bei den Marktteilnehmern hin. Es wird erwartet, dass die größeren etablierten Betreiber, darunter DB Cargo und Hexafret (früher SNCF Fret), ihre Aktivitäten aufgrund von Entscheidungen im Zusammenhang mit dem Wettbewerbsrecht zurückfahren werden. Der zurückbleibende Raum wird allmählich von kleineren oder neueren Schienengüterverkehrsunternehmen gefüllt, die in die liberalisierten Märkte eintreten.

Die Zahl von 55 % Marktanteil ist jedoch ein Durchschnittswert für alle EU-Mitgliedstaaten. Die nationalen Märkte weisen nach wie vor große Unterschiede auf, und das Vorhandensein von Schranken - insbesondere solchen, die internationale Dienste einschränken - ist nach wie vor ein strukturelles Problem. Die innerstaatlichen Bedingungen und der Grad der Offenheit für neue Betreiber bestimmen weiterhin die Wettbewerbslandschaft in den einzelnen Ländern.

Neben den Marktanteilsdaten weist der ERFA-Berichtauch auf infrastrukturbezogene Herausforderungen hin. Störungen durch geplante Arbeiten und unzureichendes Kapazitätsmanagement haben zu Problemen bei der Zuverlässigkeit der Dienste beigetragen, insbesondere auf wichtigen internationalen Korridoren. Die Mitgliedstaaten werden aufgefordert, für eine langfristige und stabile Finanzierung der Infrastrukturbetreiber zu sorgen, um die Arbeitspläne so zu gestalten, dass sie für die Betreiber berechenbar sind.

Die aktuellen politischen Debatten werden auch durch die bevorstehende Verordnung über die Kapazität der Eisenbahninfrastruktur, die Überarbeitung der technischen Spezifikationen für die Interoperabilität (TSI) und die laufende Einführung des ERTMS geprägt. Diese Prozesse werden vom Güterverkehrssektor genau beobachtet, wobei Bedenken hinsichtlich der steigenden Kosten für die Einhaltung der Vorschriften und deren Auswirkungen auf den Marktzugang kleinerer Akteure bestehen.

Weitere Druckpunkte sind die Energiepreise und der Zugang zu den Elektrizitätsmärkten für Traktionszwecke. Auch die unterschiedliche Behandlung von externen Effekten zwischen Schienen- und Straßenverkehr beeinträchtigt weiterhin die Wettbewerbsdynamik.